- Techniques Commerciales

- Pratiques professionnelles

- Mathématiques Appliqués

- Economie d entreprise

- Economie générale

- Comptabilité

- Informatique

- Mathématiques Appliqués

- Economie d entreprise

- techniques-comptables

- pratiques professionnelles

- Economie générale

- Informatique

- GSI

- Fiscalité

- Comptabilité

- TP GSI

- TP fiscalité

- Math appliquée

- Economie d entreprise

- Economie générale

- Droit

- Techniques Comptables

- Pratiques professionnelles

- Mathématiques Appliqués

- Economie d entreprise

- Economie générale

- Techniques Commerciales

- Pratiques professionnelles

- Mathématiques Appliqués

- Economie d entreprise

- Comptabilité générale

- Comptabilité Analytique

- Economie générale

- Mathématiques Appliquées

- Economie d entreprise

- Comptabilité générale

- Sciences économiques et sociales

- GSI

- Fiscalité

- Comptabilité

- TP GSI

- TP fiscalité

- Math appliquée

- Economie d entreprise

- Economie générale

- Droit

- Mathématiques Appliqués

- Economie d entreprise

- techniques-comptables

- pratiques professionnelles

- Economie générale

- Informatique

- Mathématiques Appliqués

- Economie d entreprise

- techniques-comptables

- pratiques professionnelles

- Economie générale

- Informatique

CHAPITRE 2 : LE BILAN ET LES VARIATIONS

TELECHARGER LE COURS COMPLET EN CLIQUANT ICI

INTRODUCTION

Les relations de l’entreprise avec les autres agents économiques sont très nombreuses. Le chef d’entreprise doit être cependant apte à mesure, de connaitre à tout moment les situations de sa société. Le bilan est un tableau qui présente la situation du patrimoine de l’entreprise à un moment donné.

I- Notion d’emplois et de ressources

Analyser une opération c’est définir l’origine du flux et sa situation.

- Principe

La réalisation d’une opération nécessite des origines (ressources) et entraine l’utilisation (emploi) de ces moyens.

L’analyse comptable consiste à préciser pour chaque opération :

- La ressource ou origine du flux : c’est le moyen c’est-à-dire ce qui a permis de satisfaire, de financer les besoins.

- L’emploi ou destination du flux : c’est l’utilisation d’un élément transféré par le flux (ensemble des mouvements et des opérations effectués au sein d’une entreprise).

La ressource correspond au point de départ (origine) alors que l’emploi correspond au point d’arriver (destination)

Une ressource est l’origine ou la provenance des fonds qui ont permis d’acheter des produits.

L’emploi est l’utilisation des bons de l’entreprise.

2. Application

- Cas n°1

Présenter l’analyse comptable en termes d’emploi et de ressources les opérations suivantes :

- GRACE DIVINE achète les marchandises en espèce pour 600 000 FCFA à JOEL PRO.

- Retrait de la banque pour alimenter la caisse 200 000 FCFA

- GRACE DIVINE revend sa marchandise à 750 000 FCFA par chèque bancaire (coût d’achat : 600 000 FCFA)

Solution

- Emploi (obtenu) : achat m’ses = 600 000 FCFA

Ressource (utilisé) : caisse = 600 000 FCFA

b- Emploi : caisse = 200 000 FCFA

Ressource : banque = 200 000 FCFA

c- Emploi : chèque bancaire = 750 000 FCFA

Ressource : vente m’se = 600 000 FCFA

Ressource : profit = 150 000 FCFA

- Cas n °2

Complétez le tableau ci-dessous en analysant ces opérations en emploi-ressource

II- Le patrimoine de l’entreprise

- Définition

C’est l’ensemble des biens et des dettes d’une entreprise considéré comme personnalité économique et comptable.

2. Calcul du patrimoine

Exemple : M. ADAMOU ouvre le 01/10/2012 un commerce général avec les éléments suivants :

- Un immeuble évalué à 5 000 000 FCFA

- Le matériel évalué à 700 000 FCFA

- Les marchandises pour 4 000 000 FCFA

- Une somme déposée en banque 200 000 FCFA

- Une somme en caisse 50 000 FCFA

- Dettes en vers ses fournisseurs 2 000 000 FCFA

TAF : calculer les biens de M. ADAMOU et en déduire la situation nette

III- Notion du bilan

Il comporte deux parties :

- La partie gauche appelée actif

- La partie droite appelée passif

- L’actif du bilan

C’est la partie du bilan qui décrit ou qui regroupe l’ensemble des biens de l’entreprise. L’actif montre comment les ressources de l’entreprise ont été utilisées : on parle des emplois.

Les biens ou emplois comprennent ainsi les immobiliers ; les stocks ; les créances et les disponibilités. (Client, caisse, banque ; prêt ; etc.)

B. Le passif du bilan

Il exprime l’origine des moyens ou ressources dont dispose l’entreprise, à savoir : l’apport de l’entrepreneur ou des associés et les dettes auprès des tiers. (Banquier, fournisseur, emprunteur)

C. Egalités fondamentales : Actif = Passif

L’actif et le passif du bilan présentent les totaux égaux. Total Actif = Total Passif ou

Emplois = ressources ou biens = capital + dettes.

D. Le tracé du bilan

- Chacune des rubriques figurant au bilan est appelée poste du bilan

- La colonne « poste » enregistre la désignation des éléments tels que matériels, bâtiments, etc.

- La colonne « somme » enregistre la valeur ou le montant de l’élément comme : 55 000 FCFA, 600 000 FCFA, etc.

APPLICATION : bilan à la création d’une entreprise

Les postes du bilan de l’entreprise JOEL PRO sont les suivants au 01/01/2014

- Capital : 7 100 000 FCFA

- Espèce en caisse : 600 000 FCFA

- Emprunt : 5 000 000 FCFA

- Matériel de transport : 4 300 000 FCFA

- Mobilier : 2 600 000 FCFA

- Banque : 4 600 000 FCFA

TAF : présenter le bilan de l’entreprise JOEL PRO au 01/01/2014

SOLUTION

NB : l’exercice comptable va du 01/01 au 31/12 de chaque année.

- Le bilan du 01/01 est appelé bilan d’ouverture ou initial ; c’est pourquoi il n’a pas de résultat

- Le bilan au 31/12 est appelé bilan de clôture ou de fin de période. Cependant il possède un résultat ; celui-ci peut être positif ou négatif.

- L’égalité fondamentale TA =TP est vérifiée

- Pour un bilan de création, il n’y a pas de profit ni de perte

- Dans un bilan, il peut ne pas exister de dettes, dans ce cas tous les emplois sont financés par le capital.

- Un poste peut être à calculer

Exemple : on vous communique les informations concernant les ETS EDIMO au 01/01/2010

- Capital : 18 000 000

- M’ses : 7 630 000

- Client : 1 210 500

- Caisse : 364 500

- Fournisseurs : 5 700 000

- Banque : à calculer

- Matériel : 600 000

- Construction : 12 300 000

- Emprunt : 8 500 000

TAF : présenter le bilan, sachant que l’égalité total actif = total passif est respectée

Solution

- Calculons le montant de la banque

D’après le principe TA = TP nous avons TP = banque + caisse + Matériel + construction + client + m’ses

AN :

- 18 000 000 + 5 700 000 + 8 500 000 = X + 364 500 + 1 210 500 + 7630 000 + 600 000 + 12 300 000

- X = 4 695 000

2. Etablissons le bilan

E. Rubriques et classement des postes du bilan

Le classement des postes du bilan est fait en respectant un certain ordre dans les rubriques.

Une rubrique est un compte ou un ensemble de comptes inscrits sur une ligne du bilan.

Un poste du bilan est formé d’un ensemble de postes et on parle ainsi des masses du bilan.

Dans le classement fonctionnel, les éléments du bilan peuvent être classés en 3 groupes :

- Cycle d’investissement,

- Cycle d’exploitation,

- cycle de trésorerie

La disposition en grande masse du bilan

IV. les variations du bilan

- opération ne rompant pas l’équilibre du bilan

Chaque opération réalisée par l’entreprise entraine une variation de bilan :

- soit en modifiant la structure de l’actif par variation des postes ou par augmentation du poste

- soit en modifiant la structure du passif par variation des postes ou par augmentation de postes.

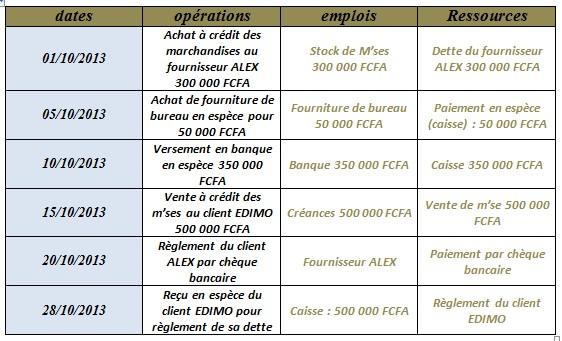

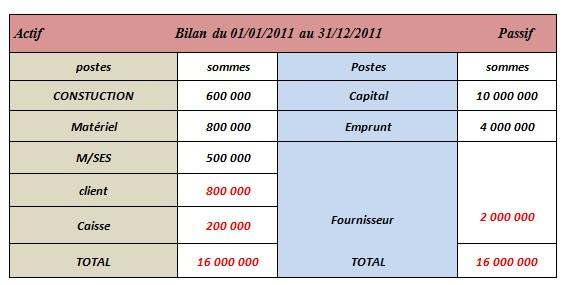

Soit le bilan suivant au 01/01/2011 de la société EDIMO

- le 05/01/2011, un client règle 200 000 FCFA en espèces

- Le 08/01/2011, EDIMO paie en espèces son fournisseur 500 000 FCFA

TAF : analyser cette opération et établir le nouveau bilan

SOLUTION

- le poste client diminue de 200 000 FCFA (1 000 000 – 200 000 = 800 000 FCFA)

- Le poste caisse augmente de 200 000 FCFA, en suite diminue de 500 000 FCFA et reste à la fin 200 000 FCFA (500 000 + 200 000 – 500 000 = 200 000)

- La dette du fournisseur diminue de 500 000 FCFA d’où le nouveau bilan

2. Détermination du résultat

- Définition

Le résultat d’un exercice représente la valeur nette de l’enrichissement « profit ou bénéfice » ou l’appauvrissement « perte ou déficit » par l’entreprise au cours de l’exercice.

C’est la variation des capitaux propres entre le début et la fin de l’exercice.

NB : on ne peut parler d’un résultat dans un bilan établie à la création de l’entreprise.

b. Calcul de résultat

Le calcul du résultat prend en compte 02 données.

- D’une part les biens (emplois provisoires)

- De l’autre par son capital et ses dettes (ressources externes)

Résultat = Biens – (capital + dettes)

Ce résultat peut être positif, négatif ou nul

- Le résultat est positif lorsque le total des biens est supérieur au total des dettes (capital + dette) ou total actif > au total passif

- Le résultat est négatif lorsque le total des biens est inférieur au total des dettes ou TA < au TP

- Le résultat est nul lorsque le total des biens est égale au total des dettes d’où TA = TP

NB : le résultat bénéficiaire correspond à une augmentation de la situation nette de l’entreprise tandis que le résultat déficitaire représente une diminution de la situation nette de l’entreprise.

SITUATION NETTE = BIENS - DETTES par le haut du bilan

SITUATION NETTE = CAPITAUX PROPRES + ou – RESULTAT par le bas du bilan

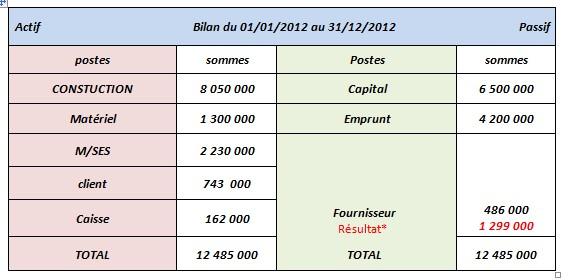

Exemple : vous recevez les informations suivantes des établissements EDIMO au cours de l’exercice 2012.

- Construction : 8 050 000

- Capital : 6 500 000

- Emprunt : 4 200 000

- Client : 743 000

- Fournisseur : 486 000

- Caisse : 162 000

- Matériel : 1 300 000

- M/ses : 2 230 000

TAF : 1) présenter le bilan des ETS EDIMO

2- calculer de 2 façons la situation nette

solution

- Présentons le bilan des ETS EDIMO

2. Calculons la situation nette

SN = biens – dettes (par le haut du bilan)

SN = 12 485 000 – (4 200 000 + 486 000)

SN = 7 779 000 FCFA

SN = capitaux propres + ou – résultat par le bas du bilan

SN = 6 500 000 + 1 299 000

SN = 7 779 000 FCFA

- Résultat = biens – (capital + dettes)

Résultat = 12 485 000 – (6 500 000 + 4 200 000 + 486 000)

Résultat = 1 299 000 FCFA

Dans le bilan au 31/12/2012 de l’entreprise EDIMO, on lit les renseignements suivants :

- Capital : 3 200 000

- Client : 1 400 000

- Fournisseur : 2 270 000

- Banque : 600 000

- Caisse : 100 000

- Matériel : 2 800 000

- Matière première : 1 000 000

- Brevet d’invention : 600 000

- Emprunt : 1 400 000

- Produits fabriqués : 1 600 000

TAF :

- Calculer le résultat et donner sa nature

- Présenter le bilan de l’entreprise EDIMO au 31/12/2012

SOLUTION

- Calculons le résultat

Résultat = total biens – (capital + dettes)

Résultat = 8 100 000 – (3 200 000 + 1 400 000 + 2 720 000)

Résultat = 6 510 000 FCFA

Nature : le résultat est positif (profit)

2. Présentons le bilan

|

Actif Bilan des ETS EDIMO au 31/12/2011 Passif |

|||

|

postes |

sommes |

Postes |

sommes |

|

BREVET |

600 000 |

Capital |

3 200 000 |

|

Matériel |

2 800 000 |

Emprunt |

1 400 000 |

|

M/SES |

500 000 |

Fournisseur |

2 720 000 |

|

client |

1 400 000 |

||

|

Caisse Banque |

100 000 600 000 |

||

|

TOTAL |

TOTAL |

||

- Les types de bilan

Il existe 2 types de bilan :

- Le bilan d’ouverture ou bilan du début de période : il est établi soit à la création de l’entreprise, soit au début de l’exercice (période).

- Le bilan de clôture ou bilan de fin d’exercice ou de période, il est établi à la fin de l’exercice (période).

|