- Techniques Commerciales

- Pratiques professionnelles

- Mathématiques Appliqués

- Economie d entreprise

- Economie générale

- Comptabilité

- Informatique

- Mathématiques Appliqués

- Economie d entreprise

- techniques-comptables

- pratiques professionnelles

- Economie générale

- Informatique

- GSI

- Fiscalité

- Comptabilité

- TP GSI

- TP fiscalité

- Math appliquée

- Economie d entreprise

- Economie générale

- Droit

- Techniques Comptables

- Pratiques professionnelles

- Mathématiques Appliqués

- Economie d entreprise

- Economie générale

- Techniques Commerciales

- Pratiques professionnelles

- Mathématiques Appliqués

- Economie d entreprise

- Comptabilité générale

- Comptabilité Analytique

- Economie générale

- Mathématiques Appliquées

- Economie d entreprise

- Comptabilité générale

- Sciences économiques et sociales

- GSI

- Fiscalité

- Comptabilité

- TP GSI

- TP fiscalité

- Math appliquée

- Economie d entreprise

- Economie générale

- Droit

- Mathématiques Appliqués

- Economie d entreprise

- techniques-comptables

- pratiques professionnelles

- Economie générale

- Informatique

- Mathématiques Appliqués

- Economie d entreprise

- techniques-comptables

- pratiques professionnelles

- Economie générale

- Informatique

CHAPITRE 2 : LE SYSTEME MINIMAL DE TRESORERIE

TELECHARGEZ LE COURS COMPLET DE COMPTABILITE Tle SES EN CLIQUANT ICI

Téléchargez le cours de DROIT Tle STT & SES en cliquant ici

Téléchargez le cours d'HISTOIRE Tle STT & SES en cliquant ici

Téléchargez le cours d'ECM Tle STT & SES en cliquant ici

Téléchargez le cours de GEOGRAPHIE Tle STT & SES en cliquant ici

Téléchargez le cours d'anglais Tle STT & SES en cliquant ici

Objectifs

- Déterminer le résultat de l’exercice par la méthode du système minimal de trésorerie

I- Définition

Le système minimal de trésorerie est un des systèmes comptables qui consiste à déterminer le résultat des plus petites entreprises. Il s’identifie par :

- La présentation du livre des encaissements (livre des recettes)

- La présentation du livre des décaissements (livre des dépenses)

- Le calcul du résultat

RESULTAT = RECETTES – DEPENSES

- Le bouclage des livres des recettes, des dépenses et de résultat

- La présentation des états financiers (le compte de résultat qui est constitué des charges et produits)

II - THEME D’APPLICATION

La société JOELPRO est une petite entreprise installée à AKWA et spécialisée dans la vente des produits de consommation courante. A la fin du mois de juin 2014, son bilan se présente comme suit :

Au cours du 3ème trimestre de l’année, elle a effectué les opérations suivantes :

- Le 02 juillet : achat de marchandises en espèces 1 200 000 FCFA

- Le 03 juillet : vente au comptant en espèces de marchandises 2 010 000 FCFA

- Le 04 juillet : règlement de la facture du téléphone en espèces 85 000 FCFA

- Le 06 juillet : règlement facture d’eau en espèces 25 000 FCFA

- Le 08 juillet : achat de marchandises par chèque bancaire 1 450 000 FCFA

- Le 15 juillet : vente de marchandises par chèque bancaire 990 000 FCFA

- Le 05 aout : règlement facture ENEO par chèque bancaire 120 000 FCFA

- Le 07 aout : paiement des salaires en espèces 380 000 FCFA

- Le 10 aout : achat de marchandises en espèces 1 300 000 FCFA

- Le 18 aout : achat de marchandises par chèque bancaire 1 000 000 FCFA

- Le 20 aout : vente de marchandises par chèque bancaire 1 900 000 FCFA

- Le 05 septembre : vente de marchandises en espèces 800 000 FCFA

- Le 07 septembre : intérêt créditeur du compte bancaire 50 000 FCFA

- Le 09 septembre : vente de marchandises en espèces 1 750 000 FCFA

- Le 11 septembre : vente de marchandises par chèque bancaire 850 000 FCFA

- Le 15 septembre : achat de marchandises en espèces 460 000 FCFA

- Le 17 septembre : règlement facture réparation des comptoirs en espèces 150 000 FCFA

TRAVAIL A FAIRE

- Présentez l’enregistrement comptable des opérations ci-dessus en complétant le livre des encaissements et des décaissements

- Présentez le résultat (procédé au bouclage) et les états financiers

Solution

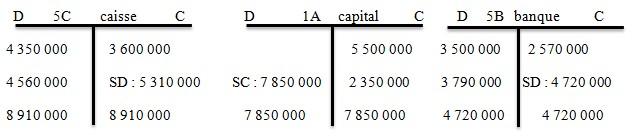

- Présentons l’enregistrement comptable des opérations

Remarque : le paiement des salaires n’est pas associé aux autres charges alors il faut ajouter au tableau de charges une colonne où on donnera le nom de charge du personnel.

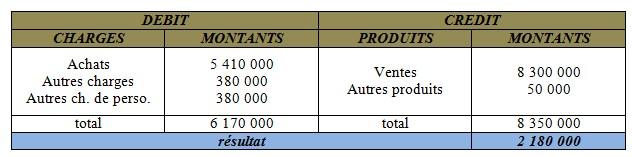

2 - Présentons le résultat (procédé au bouclage) et les états financiers

a) Calcul du résultat

R = ∑ des recettes - ∑des dépenses

R = (3 750 000 + 4 560 000) – (2 570 000 + 3 600 000)

R = 2 180 000 FCFA

b) Journal classique

c) Bouclage des résultats

d) Traitement des comptes

e) Compte de résultat

f) Présentation du bilan

SECTION : LA DETERMINATION DU RESULTAT

- NOTION DE RESULTAT

Le résultat est la différence entre la somme des produits et la somme des charges d’une entreprise.

R = somme des produits – somme des charges

- La charge est le prix à payer d’un bien acheté. C’est une consommation définitive.

- Le produit est ce que l’entreprise a généré pendant une période.

NB : l’ensemble des comptes qui participent à la détermination du résultat s’appellent les comptes de gestion.

- Fonctionnement des comptes de gestion

- Les comptes de charges

Ce sont les comptes de la classe 6, ils augmentent au débit et diminuent au crédit, leur solde est essentiellement débiteur.

- Les comptes de produit

Ce sont les comptes de la classe 7, ils augmentent au crédit et diminuent au débit, leur solde est toujours créditeur.

- Détermination des soldes significatifs de gestion

Le système normal comprend 9 soldes significatifs de gestion qui se déterminent par étapes successives à travers ce cas pratique :

L’extrait de la balance énumérant les comptes de gestion de la JOELPRO COOPORATION se présente de la manière suivante au 31/12/2015 :

|

N° de compte |

libellés |

Débit |

crédit |

|

601 602 6031 6032 6033 605 61 622 625 631 64 65 66 671 681 691 697 701 702 705 707 72 73 75 771 81 82 83 84 85 86 89 - |

Achat de marchandises Achat de matières premières Variation de stock des marchandises Variation de stock des matières premières Variation de stock des autres approv. Autres achats transport Location et charges locatives Prime d’assurance Frais bancaire Impôts et taxes Autres charges Charge de personnel Intérêts des emprunts Dotation aux amortissements Dotation aux provisions d’exploitation Dotation aux provisions financières Vente de marchandises Vente de produits finis Travaux facturés Produits accessoires Production immobilisée Variation de stock des produits finis Autres produits Intérêt de prêt Valeur comptable de cession Produit de cession Charges HAO Produit HAO Dotation HAO Reprise HAO Impôt sur les bénéfices somme |

30 277 000 116 203 000 - - 800 000 3 200 000 900 000 2 500 000 600 000 1 000 000 4 636 000 1 200 000 47 498 000 7 304 000 12 502 000 1 630 000 133 000 - - - - - 429 000 - - 407 000 - 3 557 000 - 3 261 000 - 1 655 000 239 692 000 |

- - 2 014 000 3 232 000 - - - - - - - - - - - - - 30 500 000 220 016 000 4 100 000 1 095 000 816 000 - 6 600 000 105 000 - 650 000 - 217 000 - 1 200 000 - 270 545 000 |

Nous savons que le résultat est égal à la différence entre les éléments du produit (ensemble des comptes de la classe 7 et de la classe 8 paire) et les éléments de charges (ensemble des comptes de la classe 6 et 8 impaires)

Résultat net = produits – charges

Dans le cas d’espèces Résultat net = 270 545 000 – 239 692 000

RN = 30 853 000 FCFA

- La marge brute/marchandises (compte 1321)

Elle analyse l’activité de revente de l’entreprise de négos c’est-à-dire achat ou revente sans transformation. De manière générale, plus l’activité de négos est proche du consommateur final plus la marge brute/marchandise est élevée. A l’inverse, plus l’activité de négos est une activité de grossiste plus la marge brute est élevée.

Formule : MB/M’ses = (compte 701) – (compte 601 +ou- cpte 6031 – cpte 6019)

D MB/M’ses (1321) C

D MB/M’ses (1321) C

(601) 30 277 000 30 500 000 (701)

(6031) - 2 014 000

SC : 2 237 000

30 500 000 30 500 000

- La marge brute / matière (compte 1322)

Cette marge concerne uniquement les entreprises industrielles

MB/Mat. (1322) = (cpte 702 + 703 + 704 + 705 + 706 + 72 +ou- 73) – (cpte 602 +ou- 6032 + 6029)

D MB/Mat. (1322) C

D MB/Mat. (1322) C

(602) 116 203 000 220 016 000 (702)

(6032) - 3 232 000 4 100 000 (705)

(-) 429 000 (73)

816 000 (72)

224 503 000 224 503 000

- La valeur Ajoutée (133)

Elle mesure la contribution que l’entreprise et son personnel apportent à l’économie du pays. La Valeur Ajoutée est un bon indicateur du point économique de l’entreprise. Elle permet :

- De placer les entreprises selon un critère de taille par le calcul du ratio du degré d’intégration (VA/ Chiffre d’affaires HT)

- De mesurer l’importance relative des diverses activités exercées dans l’entreprise

- D’apprécier le développement ou la régression de l’activité de l’entreprise.

La Valeur Ajoutée rend compte de l’efficacité des moyens d’exploitation (personnel, investissements,…)

VA (133) = (Cpte 1321 + 1322 + 707 + 71 +75) – (Cpte 604 + 605 + 606 + 608 +ou- 6033 + 61 + 62 +63 « sauf 637 » + 64 + 65)

D Valeur Ajoutée (133) C

D Valeur Ajoutée (133) C

(605) 3 200 000 2 237 000 (1321)

(6033) 800 000 111 532 000 (1322)

(61) 900 000 1 095 000 (707)

(625) 600 000 6 600 000 (75)

(622) 2 500 000

(631) 1 000 000

(64) 4 636 000

(65) 1 200 000

121 464 000 121 464 000

- Excédent brut d’exploitation (EBE)

C’est ce qui revient à l’entreprise et aux apporteurs de capitaux dans le partage de la VA.

L’EBE constitue un bon critère de la performance industrielle et commerciale de l’entreprise.

En effet, il est indépendant du mode de financement, des modalités d’amortissement des produits et charges hors exploitation, de l’impôt sur le bénéfice.

Il ne dépend que des opérations de production et de commercialisation.

EBE (134) = VA (133) – (cpte 66 + 637)

D EBE (134) C

D EBE (134) C

(66) 47 498 000 106 628 000 (133)

106 628 000 106 628 000

- Le résultat d’exploitation (135)

Il mesure les performances industrielles et commerciales indépendamment de toute politique financière d’investissement et de distribution.

RE (135) = (EBE « 134 » + 781 + 791) – (Cpte 681 + 691 + 798)

D R.E. (135) C

D R.E. (135) C

(681) 12 502 000 59 130 000 (134)

(691) 1 630 000

59 130 000 59 130 000

- Le résultat financier (Cpte 136)

Il mesure toutes les informations financières de l’entreprise.

R.F (136) = (Cpte 77 + 787 + 797) – (Cpte 67 +687 + 697)

D R.F. (136) C

D R.F. (136) C

(67) 7 304 000 105 000 (77)

(697) 133 000

7 437 000 7 437 000

- Résultat A.O (137)

Il résulte des résultats d’activité ordinaire d’exploitation et de financement. Il permet d’analyser le résultat d’une entreprise sans que le jugement ne soit modifié par les évènements exceptionnels et fiscaux.

R.A.O (137) = R.E (135) + R.F (136)

D R.A.O. (137) C

D R.A.O. (137) C

(136) 7 332 000 44 998 000 (135)

44 998 000 44 998 000

- Le résultat Hors Activité Ordinaire (Cpte 138)

Il traduit la part des activités non récurrents de l’entreprise c’est-à-dire celles qui ne relèvent pas de sa gestion courante.

RHAO (138) = (Cpte 81 + 83 + 85) – (Cpte 82 + 84 + 86 + 88)

D RHAO (138) C

D RHAO (138) C

(81) 407 000 650 000 (82)

(83) 3 557 000 217 000 (84)

(85) 3 261 000 1 200 000 (86)

7 225 000 7 225 000

- Le résultat net de l’exercice

C’est un élément central de l’analyse de la rentabilité financière de l’entreprise. Il bénéficie d’une meilleure diffusion auprès des tiers que les autres SSG car il apparait au passif du bilan

NB :

- S’il est positif, on le placera au compte 131

- S’il est négatif, on le placera au compte 139

RN = RAO - RHAO – (Cpte 87 + 89)

D R.N. C

D R.N. C

(138) 5 158 000 37 666 000 (137)

(89) 1 655 000

37 666 000 37 666 000

Le calcul du CAHT est égal à la somme des comptes 70 (701, 702, 703, 704, 705, 706, 707)

IV- étude des ratios de gestion

1) ratio de rotation de stock

- Concernant les stocks de marchandises

Avec CSV = achat (601) +ou- variation des stocks (6031) et

Exemple : en considérant le cas précédent et que le stock initial de marchandises est de 4 645 000, il vous est demandé de :

- Calculer le stock final

- Calculer le cout du stock vendu

- Calculer le ratio de rotation de stock de marchandises puis interpréter.

Solution

- calculons le stock final

Variation de stock = SI – SF D’où SF = SI – variation de stock

SF = 4 645 000 – (- 2 014 000)

SF = 6 659 000 FCFA

- calculons le cout de stock vendu

CSV = SI + ACHATS – SF ou CSV = ACHATS +ou- variation de stock de M’ses

CSV = 30 277 000 – 2 014 000

CSV = 28 263 000 FCFA

- calculons le ratio de rotation

D’où  r = 5

r = 5

Interprétation : l’entreprise renouvelle son stock 5 fois dans l’année.

- Concernant les matières premières

Avec Ca MPC = achat des MP (602) +ou- variation des MP (6032)

- Concernant les produits finis

2- la vitesse ou durée de rotation de stock (Vr)

Vr = 360 / r (en jours) ou Vr = 12 / r (en mois) ou

Application numérique Vr = 360 / 5 Vr = 72 jours

Interprétation : le stock de marchandise séjourne en moyen 72 jours dans le magasin ; ou encore l’écart entre 2 renouvellement de stock est de 72 jours.

3- les ratios relatifs aux charges

- Ration du facteur travail

Il indique l’importance du facteur travail dans le processus de production de l’entreprise. Ce ratio élevé traduit une forte intensité de main d’œuvre.

A.N : r = 47 498 000 / 106 628 000 d’où r = 0,44

44,54% de la valeur ajoutée est distribué pour la charge de personnel ; on dira que cette entreprise a une forte intensité de main d’œuvre.

- Ratio des charges financières

Il indique l’importance du mode de financement dans le processus de production de l’entreprise. Ce ratio élevé indique un fort recourt aux emprunts.

r = 7 304 000 / 106 628 000 r = 0.0684

Interprétation : l’entreprise a un faible recourt aux emprunts.

- Ratio du facteur capital ou intensité capitalistique

Il indique la proportion des immobilisations à travers ses amortissements dans le processus de production.

r = 12 502 000 / 106 628 000 r = 0, 1172

Interprétation : l’entreprise a une faible intensité capitalistique.

- Ratio de charges fiscales

Il indique l’importance des charges fiscales dans le processus de production

r = 4 636 000 / 106 628 000 r = 0,0434

Interprétation : l’entreprise a une faible masse fiscale.

4- ratios relatifs au rendement d’exploitation

- Ratio d’intégration verticale

Il indique le poids économique de l’entreprise dans son secteur d’activité ; le ratio proche de 0 indique une entreprise faisant appel à la sous traitance.

AN : r = 106 628 000 / 255 771 000 r = 0,4168 soit 41,68%

- Ratio du résultat AO

Il indique le niveau de la performance de l’exploitation de l’entreprise.

A.N : r = 37 666 000 / 255 771 000 r = 0,1472 ou 14,72%

5- ratios relatifs à l’autofinancement

- Ratio de répartition de la valeur ajoutée

Il indique l’importance de l’autofinancement au sein de l’entreprise.

A.N : r = 39 781 000 / 106 628 000 r = 0, 3730 ou 37,30%

b) ratio de la capacité d’autofinancement

Ce ratio est généralement étudié par les banques. La limite maximum admise par ce ratio est de 3 ou 4 ce qui signifie que les dettes de l’entreprise représentent 3 à 4 années de la CAFG.

6) les ratios de rentabilité

La rentabilité d’une entreprise peut compter sur son niveau d’activité, sur les capitaux engagés ; cette étude revient à porter un jugement sur la gestion pour ce faire il est nécessaire de calculer les ratios de rentabilité.

- Le ratio de rentabilité générale

RRG = (résultat / capitaux permanents)*100

- Le ratio de rentabilité financière (RRF)

RRF = (bénéfice / capitaux propres)*100

- Le ratio de rentabilité économique

RRE = [(bénéfice + intérêts) / capitaux permanents]*100

- Le ratio de profitabilité :

RP = (résultat / chiffre d’affaires)*100

REMARQUE :

- La production de l’entreprise est égale à 702 + 703 + 704 + 705 + 706 +ou- 73 + 72

- Le système allégé comprend 4 soldes tels que :

- La valeur ajoutée = (cpte 70 à 75) – (60 à 65)

- Résultat d’exploitation = (VA+ cpte 781 + 791 + 798) – (66 + 681 + 691)

- Résultat d’activité ordinaire = (RE + cpte 787 + 77) – (67 + 697 + 687)

- Résultat net = (RAO + cpte 82 + 84 + 86) – (81 + 83 + 85 + 87 + 89)

TELECHARGEZ LE COURS COMPLET DE COMPTABILITE Tle SES EN CLIQUANT ICI

Téléchargez le cours de DROIT Tle STT & SES en cliquant ici

Téléchargez le cours d'HISTOIRE Tle STT & SES en cliquant ici

Téléchargez le cours d'ECM Tle STT & SES en cliquant ici

Téléchargez le cours de GEOGRAPHIE Tle STT & SES en cliquant ici

Téléchargez le cours d'anglais Tle STT & SES en cliquant ici

|