- Techniques Commerciales

- Pratiques professionnelles

- Mathématiques Appliqués

- Economie d entreprise

- Economie générale

- Comptabilité

- Informatique

- Mathématiques Appliqués

- Economie d entreprise

- techniques-comptables

- pratiques professionnelles

- Economie générale

- Informatique

- GSI

- Fiscalité

- Comptabilité

- TP GSI

- TP fiscalité

- Math appliquée

- Economie d entreprise

- Economie générale

- Droit

- Techniques Comptables

- Pratiques professionnelles

- Mathématiques Appliqués

- Economie d entreprise

- Economie générale

- Techniques Commerciales

- Pratiques professionnelles

- Mathématiques Appliqués

- Economie d entreprise

- Comptabilité générale

- Comptabilité Analytique

- Economie générale

- Mathématiques Appliquées

- Economie d entreprise

- Comptabilité générale

- Sciences économiques et sociales

- GSI

- Fiscalité

- Comptabilité

- TP GSI

- TP fiscalité

- Math appliquée

- Economie d entreprise

- Economie générale

- Droit

- Mathématiques Appliqués

- Economie d entreprise

- techniques-comptables

- pratiques professionnelles

- Economie générale

- Informatique

- Mathématiques Appliqués

- Economie d entreprise

- techniques-comptables

- pratiques professionnelles

- Economie générale

- Informatique

CHAPITRE 3 : LES OPÉRATIONS D'ACHATS – VENTES DE MARCHANDISES

TÉLÉCHARGEZ LE COURS COMPLET DE COMPTABILITÉ D'ENTREPRISE PCG EN CLIQUANT ICI

TELECHARGEZ LES EXERCICES CORRIGES DE COMPTABILITE D'ENTREPRISE PCG EN CLIQUANT ICI

INTRODUCTION

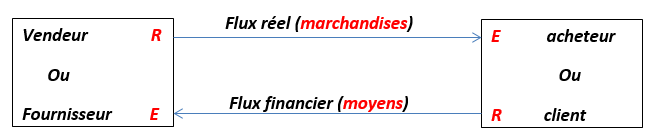

Les opérations d'achat-vente de marchandises sont celles qui mettent l'entreprise en relation avec ses fournisseurs et ses clients.

Il y a donc création de leur flux économique

- Un flux réel (mouvement des marchandises du vendeur vers l'acheteur)

- Un flux financier (mouvement des moyens financiers de l'acheteur vers le vendeur).

Le processus d'achat-vente est engagé par le client qui émet ses besoins à travers un bon de commande. Lors de la livraison, le vendeur remet au client la facture et le bon de livraison.

- La facturation

- Définition

La facture est un document établi par le vendeur et précisé au client qui indique le détail des marchandises vendues, fait le décompte du montant net à payer et est le document de base de l'enregistrement des opérations tant chez le vendeur que l'acheteur.

- Les types de factures

On distingue deux types de facture

- La facture « DOIT »

Elle est établie par le vendeur et planifiée au client pour matérialiser les ventes de marchandises ainsi que les conditions de ventes.

- La facture « AVOIR »

Elle est établie par le vendeur et planifiée au client pour constater soit le retour de marchandises, soit les réductions hors facture.

- Présentations : étude sur exemple

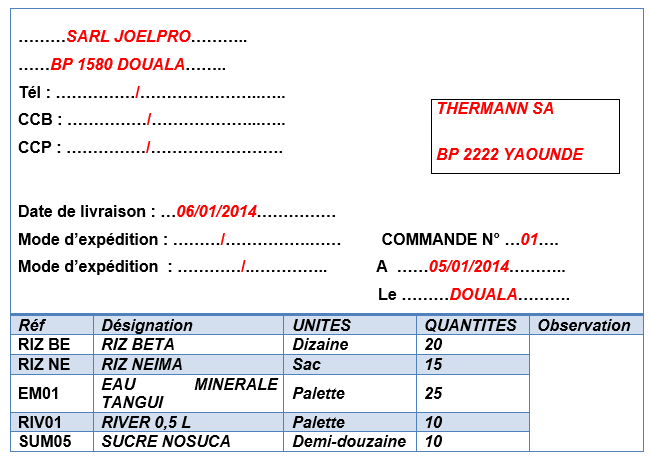

Le 5 janvier 2014, la SARL JOELPRO BP 1580 DOUALA adresse à THERMANN SA BP 2222 YAOUNDÉ une lettre de commande N°2 comprenant les éléments suivants :

- 20 sacs de riz BETA REF RIZ BE

- 15 sacs de riz NEIMA réf RIZ NE

- 25 palettes d'eau minérale source TANGUI réf EM01

- 10 palettes de RIVER 0,5 L : réf RIV01

- 10 SACS de sucre NOSUCA : réf SUM05

Les prix pratiqués par la THERMANN SA sont les suivants :

|

Réf |

Désignations |

Unir |

Unité centrale |

|

RIZ ÊTRE |

RIZ BÊTA |

Dizaine |

200 000 |

|

RIZ NE |

RIZ NEIMA |

Sac |

15 000 |

|

EM01 |

EAU MINÉRALE TANGUI |

Palette |

1 200 |

|

RIV01 |

RIVIÈRE 0,5 L |

Palette |

3 600 |

|

SOMME05 |

SUCRE NOSUCA |

Demi-douzaine |

75 000 |

Le 06 janvier 2014, la SARL JOELPRO reçoit le bon de livraison N°05 ainsi que la facture N°V01. Il constate le même jour que 5 sacs de riz BETA et 5 sacs de sucre NOSUCA sont de mauvaise qualité et décident de les retourner à THERMANN SA.

Le 7 janvier, il reçoit la facture AVOIR AV08 constatant le retour de marchandise.

VOYAGE A FAIRE :

- Établir le bon de commande N°01

- Établir le bon de livraison et la facture DOIT

- Etablir la facture AVOIR constatant le retour de marchandises.

SOLUTION

- Etablissons le bon de commande N°01

- Facture de stabilisation « DOIT »

- L'inventaire intermittent

On enregistre uniquement l'opération d'achat chez le client et l'opération de vente le fournisseur.

- Chez le client

|

D |

C |

DATE |

MARYLAND |

MC |

|

601 |

|

|

Montant HT |

|

|

445 |

|

|

TVA |

|

|

|

401/521/531/571 |

|

|

Montant TTC |

|

|

|

N° de facture SVT … |

|

|

- Chez le fournisseur

|

D |

C |

DATE |

MARYLAND |

MC |

|

411/521/531/571 |

|

|

Montant TTC |

|

|

|

701 |

|

|

Montant HT |

|

|

443 |

|

|

TVA |

|

|

|

N° de facture SVT … |

|

|

EXEMPLE :

Reprendre l'exemple précédent et passer les écritures de la facture DOIT chez THERMANN SA et chez SARL JOELPRO

SOLUTION

- Passons les écritures chez THERMANN SA (fournisseur)

|

D |

C |

01/06/2014 |

MARYLAND |

MC |

|

411 |

|

Client |

973 080 |

|

|

|

701 |

Vente de marchandises |

|

816 000 |

|

|

443 |

TVA/vente |

|

175 080 |

|

|

|

Facture SVT N°V01 |

|

|

- Passons les écritures chez SARL JOELPRO (client)

|

D |

C |

01/06/2014 |

MARYLAND |

MC |

|

601 |

|

Achat de marchandises |

816 000 |

|

|

445 |

|

TVA / achat |

157 080 |

|

|

|

401 |

Fournisseur |

|

973 080 |

|

|

|

Facture SVT N°V01 |

|

|

- L'inventaire permanent

Chez l'acheteur un plus de l'achat, on constate l'entrée d'un stock des marchandises.

- Chez le client

- lire la suite en cliquant ici

TÉLÉCHARGEZ LE COURS COMPLET DE COMPTABILITÉ D'ENTREPRISE PCG EN CLIQUANT ICI

TELECHARGEZ LES EXERCICES CORRIGES DE COMPTABILITE D'ENTREPRISE PCG EN CLIQUANT ICI

|